La chaîne de valeur élargie

La chaîne de valeur traditionnelle vise à générer la valeur au consommateur. Premièrement, les activités qui n’ajoutent aucune valeur devraient être éliminées. En outre, les entreprises devraient réduire les activités qui augmentent la valeur, mais à un coût élevé. Le modèle ci-dessous montre les critères typiques, qui motivent les compagnies.

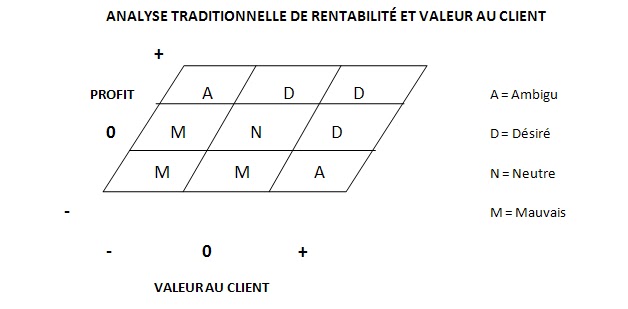

La plupart des organisations préféreraient rester dans les cellules « D » et de

maximiser les profits et/ou la valeur au consommateur. Le point d’indifférence pour une activité ou

processus, caractérisé par la cellule « N » est le seuil de

rentabilité où le client n’est ni satisfait ni insatisfait. Les cellules « A » sont les zones

grises, qui signalent des opportunités disponibles aux entreprises d’être plus

sensibles aux besoins des clients ou d’être plus efficaces.

La limite de cette perspective dans

un contexte environnemental est le rejet des mesures ou processus plus

durables, qui aussi réduisent la rentabilité.

Cependant, la demande des clients voulant protéger l’environnement et le

concept de la responsabilité sociale encouragent le changement. Pour éviter la perte des clients et sauvegarder

la réputation de leur marque, plusieurs compagnies multinationales ont répondu

à ces tendances émergentes. En 2008,

selon un sondage fait par KPMG, les résultats ont montré que 80% des 150

compagnies « Global Fortune », révélaient leur performance durable.

La plupart d’eux appliquaient les directives de l’organisme hollandais

« Global Reporting Initiative », dont un des facteurs clés est la

chaine de valeur.[1] Les chercheurs Dutta et Lawson (2008)

proposent un modèle afin d’incorporer les effets environnementaux dans

l’évaluation de la valeur ajoutée.

Ce cadre étendu suggéré permet

l’utilisateur d’évaluer l’impact de son « empreinte de

carbone ». Au premier départ, on

remarque que les cellules du modèle traditionnel correspondent au point où il

n’y a aucun effet environnemental.

Pourtant, les impacts négatifs sur l’environnement transforment les

activités et le processus qui donnaient la satisfaction et étaient tout à fait

rentables, de « D » à « A ». En revanche, les activités complètement indésirables

qui méritaient le rejet dans l’ancien modèle deviennent pertinentes puisque les

conséquences écologiques nuisibles sont minimisées. En considérant ce troisième axe, le but est

d’améliorer la prise de décision en éliminant les activités qui génèrent des

mauvaises conséquences, et d’examiner à nouveau le processus avec des résultats

ambigus.

Le modèle applique non seulement aux activités et au processus internes d’une organisation, mais aussi à la chaine de valeur de l’industrie. Ceci est reconnu comme le lieu plus répandu qui maximise les opportunités pour la conservation d’énergie (Dutta & Lawson, 2008). Récemment, le focus a été sur les matières premières, les sources, la manière de production et l’impact de ces procédés. Très souvent, les dégâts immédiats arrivent durant l’étape de l’acquisition. Par exemple, Greenpeace a publié un rapport révélateur qui a démontré le lien entre la déforestation illégale dans l’Amazone et la vente de bœuf et de cuir de cette région aux grandes compagnies comme Adidas, Nike, Toyota et Kraft.[2] La compagnie Kinko’s a choisi d’augmenter la quantité du papier recyclé utilisé pour imprimer et photocopier. Le modèle traditionnel prescrit que la compagnie n’entreprend pas cette décision parce qu’il n’y a pas de valeur ajoutée et les clients seraient indifférents ou insatisfaits. Néanmoins, en considérant l’« empreinte de carbone », on estime que l’utilisation du papier recyclé conserve 18 850 tonnes de bois par an. [3]

Le modèle applique non seulement aux activités et au processus internes d’une organisation, mais aussi à la chaine de valeur de l’industrie. Ceci est reconnu comme le lieu plus répandu qui maximise les opportunités pour la conservation d’énergie (Dutta & Lawson, 2008). Récemment, le focus a été sur les matières premières, les sources, la manière de production et l’impact de ces procédés. Très souvent, les dégâts immédiats arrivent durant l’étape de l’acquisition. Par exemple, Greenpeace a publié un rapport révélateur qui a démontré le lien entre la déforestation illégale dans l’Amazone et la vente de bœuf et de cuir de cette région aux grandes compagnies comme Adidas, Nike, Toyota et Kraft.[2] La compagnie Kinko’s a choisi d’augmenter la quantité du papier recyclé utilisé pour imprimer et photocopier. Le modèle traditionnel prescrit que la compagnie n’entreprend pas cette décision parce qu’il n’y a pas de valeur ajoutée et les clients seraient indifférents ou insatisfaits. Néanmoins, en considérant l’« empreinte de carbone », on estime que l’utilisation du papier recyclé conserve 18 850 tonnes de bois par an. [3]

Malheureusement, le défi principal de la gestion d’une chaîne de valeur étendue durable est le coût. Par exemple, les éleveurs des bovins uruguayens utilisent les circuits intégrés pour suivre les veaux. La technologie coûte environ 20$ américain par animal, qui va hausser le prix du fournisseur. L’acheteur désirant être plus durable doit analyser l’impact du coût sur la marge bénéficiaire attendue. Dépendant de la taille de la compagnie, on peut avoir des avantages des économies d’échelle. L’autre option est d’augmenter le prix de vente. La compagnie américaine, Home Depot, est le plus grand marchand des produits ayant le sceau « FSC », qui certifient l’acquisition de bois selon les règles forestières durables. Pourtant, les tests montrent que seulement un tiers des clients paieront une prime de 2% pour un produit certifié.[4]

Le

deuxième défi, même si les consommateurs sont indifférents aux primes ajoutées,

est la fiabilité de l’information. Même

si un fournisseur est certifié, c’est presque impossible de vérifier. Puis on dépense l’argent pour rien. En plus d’un manque de standardisation des

processus durables, le problème devient plus complexe quand les marchands

achètent leurs matières premières des intermédiaires. Une plantation en Indonésie peut être

certifiée comme producteur durable de l’huile de palme, mais à l’étape de

l’intermédiaire, qui reçoit le même produit de plusieurs sources, c’est

physiquement impossible de différencier l’origine de l’un à l’autre quand tous

sont mélangés.[5] Une possibilité pour mitiger cet aspect est

d’acheter directement de la plantation.

Cependant, l’entreprise doit décider s’il vaut la peine d’encourir tel

coût.

Malgré la popularité du concept

du développement durable, l’activisme et la pression des clients ne durent pas

longtemps. Pour motiver un changement

permanent de la perspective, on a besoin d’intervention gouvernementale. Aux États-Unis, la loi de

l’ « Energy Policy » votée en 2005 donne les crédits d’impôt fédéraux

aux commerces qui achètent les produits à faible consommation d’énergie.[6] On doit continuer de fournir et aussi étendre

telles incitations aux entreprises.

[1] Cheney, G., ‘Sustainability Looms as a Bigger Issue’, Accounting

Today, Vol. 23, Issue 8, May 18-31 2009, p. 8-9

[2] Anonymous, ‘The Long Road to Sustainability’, The Economist, Vol.

396, Issue 8701, Sep. 25 2010, p. 12-13

[3] Dutta, S. and Lawson, R., ‘Broadening Value Chain Analysis for

Environmental Factors’, Cost Management, Vol. 22, Issue 2, March/April 2008, p.

5-14

[4] Anonymous, ‘The Long Road to Sustainability’, The Economist, Vol.

396, Issue 8701, Sep. 25 2010, p. 12-13

[5] Anonymous, ‘The Other Oil Spill: The Campaign Against Palm Oil’,

The Economist, Vol. 395, Issue 8688, Jun. 26 2010, p. 71-73

[6] White, G.B., Van Alst, L. and Ledbetter, J., ‘Environmental Management

Systems: Benefits of Adoption and Proposed Tax Incentives’, Cost Management,

Vol. 22, Issue 4, July/August 2008, p. 35-39

Aucun commentaire:

Enregistrer un commentaire